Polscy internauci coraz chętniej sięgają po płatności online e‑bankowość mobilną. Korzystają z usług finansowych zarówno za pośrednictwem banków, jak i e‑sklepów oraz platform sprzedażowych. Takie postawy mogą sugerować, że jednym z największych beneficjentów unijnej dyrektywy PSD2 zostanie branża e‑commerce. Szczególnie jeśli wykorzysta wszystkie możliwości wynikające z otwartej bankowości.

Z perspektywy konsumenta możliwość korzystania z bezpiecznych płatności online to jedna z najważniejszych kwestii związanych z zakupami w sieci. Tym bardziej że oszuści wymyślają coraz nowsze metody wyłudzania pieniędzy czy danych do kont – o czym systematycznie informują choćby sami dostawcy usług bankowych. Mimo zagrożeń ze strony hakerów, w kontekście pandemii i ochrony własnego zdrowia, Polacy coraz chętniej wybierają zakupy przez internet. Jak wynika z analizy PwC, w 2020 roku wartość rodzimego rynku e‑commerce wyniosła 100 mld złotych, a do 2026 roku ma osiągnąć wartość 162 mld złotych.

Coraz większa deklarowana chęć dokonywania zakupów za pośrednictwem sieci może wynikać też z faktu wprowadzenia przez Unię Europejską dyrektywy PSD2 (ang. Payment Services Directive), której celem jest regulowanie płatności elektronicznych wewnątrz UE. Z punktu widzenia konsumentów chodzi przede wszystkim właśnie o zapewnienie im bezpiecznych zakupów online. Co jednak oznacza dla sprzedawców?

Dyrektywa unijna PSD2 wprowadziła m.in. silne uwierzytelnianie użytkownika, co wiąże się z koniecznością identyfikacji klienta za pomocą co najmniej dwóch niezależnych metod uwierzytelniania, z trzech wskazanych w przepisach. Sposoby te powinny bazować na czymś, co użytkownik zna (PIN lub hasło do konta), czymś, co posiada (karta płatnicza, smartfon) oraz czymś, co jest dla użytkownika unikalne (skan siatkówki, odcisk palca).

Młodzi stawiają na marketplace’y

Jak wynika z raportu spółki Easy Check i Krajowego Rejestru Długów, Polacy korzystający z usług finansowych online wybierają najczęściej e‑płatności (79% wskazań) oraz bankowość mobilną (74%). Popularne są również ubezpieczenia online, wskazane przez 29% badanych. Nieco mniejszym zainteresowaniem cieszą się natomiast pożyczki online, odroczone płatności, kantory internetowe i inwestycje online.

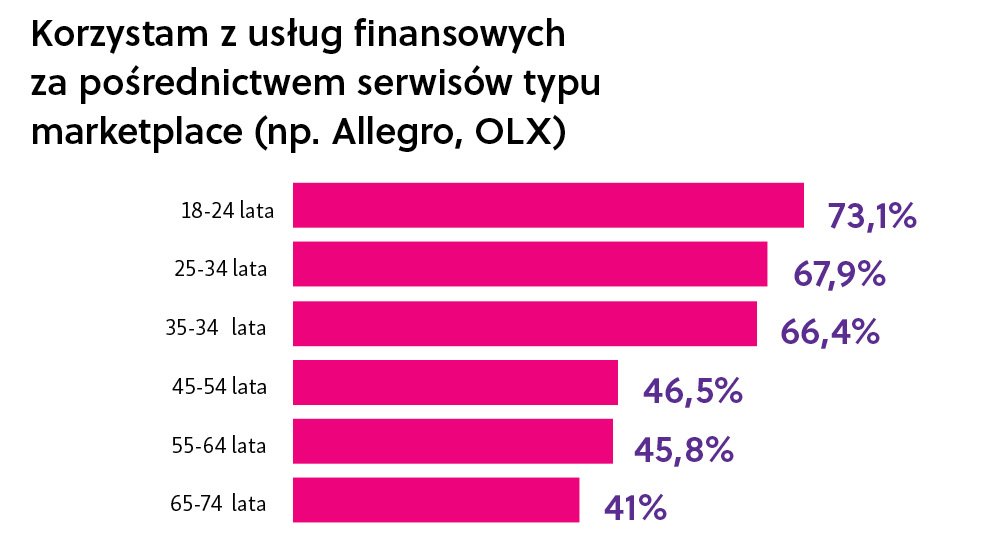

Pierwsze z wymienionych rozwiązań najbardziej przypadło do gustu osobom młodym, w wieku 18–34 lata. Z płatności online korzysta już bowiem aż 80% respondentów z tej grupy wiekowej. Zapytani o to, w jakich instytucjach korzystają z usług finansowych, młodzi ankietowani najczęściej wskazują na banki (72%) i serwisy typu marketplace, takie jak Allegro (69%). Wysoko na liście znalazły się również sklepy internetowe, które wybrało ponad 63% badanych z tej grupy.

Autorzy badania wskazują na wyraźne różnice pokoleniowe w podejściu do korzystania z usług finansowych. Starsze generacje zdają się pokładać największą ufność w bankach, z których korzysta 84% ankietowanych w wieku 55–64 lata oraz 90% najstarszych respondentów (65–74 lata).

Przy wyborze firmy oferującej usługi finansowe wszystkie grupy wiekowe zgodne są co do jednego – najważniejsze jest bezpieczeństwo (62% wskazań wszystkich respondentów). Do pozostałych istotnych czynników należą także szybkość procesu (50%), wcześniejsze pozytywne doświadczenia związane z daną firmą (47%) oraz wygoda, oznaczająca minimum formalności i możliwość obsługi całkowicie online (45%). Co ciekawe, respondenci w wieku 18–24 lata znacznie częściej niż w przypadku innych ankietowanych zwracają także uwagę na wizerunek firmy, który ma wpływ na decyzję w przypadku 42% najmłodszej grupy respondentów.

Otwarta bankowość wprowadzi e‑commerce na nowy poziom personalizacji

O wejściu w życie nowej dyrektywy unijnej wie 35,5% ankietowanych, a najlepiej zorientowane pod tym względem są osoby w wieku 25–34 lata (47%). Jak jednak zaznaczają autorzy badania, świadomość obowiązywania przepisów nie musi przekładać się na poziom ich znajomości i zrozumienia. Zapytani bowiem o to, jakie dane mogą być udostępniane na podstawie prawa dotyczącego otwartej bankowości, ankietowani nie zawsze potrafili wskazać poprawną odpowiedź. Ponad 33% badanych sądzi, że oprócz imienia i nazwiska instytucje korzystające z prawa dotyczącego otwartej bankowości pozyskują również informacje o ich adresie zamieszkania. Podobny odsetek ankietowanych (31,5%) twierdzi z kolei, że na mocy dyrektywy PSD2 udostępniają innym informację o swoim aktualnym zadłużeniu.

– Wgląd w informacje o rachunku i prawo do ich udostępnienia mogą mieć tylko podmioty posiadające odpowiednią licencję Komisji Nadzoru Finansowego i tylko za zgodą i na życzenie właściciela rachunku. Kiedy klient w trakcie procesu sprzedażowego, np. wnioskowania o pożyczkę, wyrazi zgodę na udostępnienie danych z konta, loguje się do swojego banku poprzez udostępniony przez firmę link. Przedsiębiorca może mieć wgląd do informacji maksymalnie przez 90 dni. W tym czasie może monitorować jego wydatki i przychody – tłumaczy Zbigniew Hordecki, prezes Zarządu Easy Check.

Ekspert dodaje również, że „wszyscy cały czas oswajamy się z możliwościami, które gwarantuje nam PSD2, i w tym zakresie potrzebne są wciąż intensywne działania edukacyjne. Patrząc na tę sytuację z tej perspektywy, powinno cieszyć, że już co trzeci badany ma świadomość faktu, że dzięki dyrektywie PSD2 dostęp do informacji z rachunku mają również instytucje niebędące bankami. Natomiast blisko 60% ankietowanych wie, że taki dostęp wymaga zgody właściciela konta i że jest to jeden z warunków mających zagwarantować bezpieczeństwo danych”.

Ciekawym wnioskiem płynącym z badania jest również fakt, że w zamian za określone benefity ponad połowa ankietowanych (55%) jest skłonna przekazać informacje z historii swojego rachunku bankowego! Najbardziej chętni są oczywiście najmłodsi konsumenci (18–34 lata). Aż 60% z nich podzieliłoby się tymi wrażliwymi danymi w zamian za niższą cenę produktu (27%), specjalną ofertę w postaci darmowego ubezpieczenia pożyczki lub kredytu (26%), dodatkową usługę (23%) oraz uproszczenie procesu sprzedaży i weryfikacji tożsamości (20%).

Sprzedawcy, którzy przekonają klientów do udostępnienia historii rachunku bankowego, mogą liczyć na bardzo wiele ciekawych danych – zaczynając od predyspozycji zakupowych, a na sytuacji finansowej kończąc. Dzięki temu handlowcy będą mogli nie tylko dopasować produkt lub usługę do możliwości majątkowych danego konsumenta, ale otrzymają dodatkowe narzędzie służące do weryfikacji jego wypłacalności. Zapytani o to, któremu podmiotowi respondenci udostępniliby swoją historię transakcji w celu uzyskania konkretnych korzyści, aż 14,3% ankietowanych odpowiedziało, że serwisowi typu marketplace. Natomiast po mniej więcej 8% respondentów udzieliłoby wglądu w historię swojego rachunku bankowego sklepowi internetowemu – niezależnie od tego, czy prowadzi również sprzedaż stacjonarną. Czy sprzedawcy skorzystają z tej szansy?

O BADANIU

Ogólnopolskie badanie Otwarta bankowość w Polsce w 2021 roku zostało przeprowadzone przez IMAS International na zlecenie spółki Easy Check i Krajowego Rejestru Długów w czerwcu 2021 r. na reprezentatywnej grupie 709 osób.