KPMG już po raz drugi przeprowadziło kompleksowe analizy wezwań na akcje spółek publicznych i powiązanych z tym procesów wychodzenia z giełdy. Wyniki pokazują, że warszawski parkiet robi się coraz mniej atrakcyjnym miejscem pozyskiwania kapitału, a przyczyny tego stanu są różne.

W latach 2010–2016 liczba spółek notowanych na GPW w Warszawie rosła systematycznie z poziomu 400 (na koniec 2010 roku) do 487 w latach 2015–2016. Od 2014 roku można jednak zaobserwować stale rosnącą liczbę wycofań spółek z publicznego obrotu (tzw. delisting). Trend ten nasilił się zwłaszcza w ostatnich trzech latach, kiedy liczba wycofań najpierw zrównała się z liczbą debiutów (2016 rok), a następnie ją przekroczyła (2017 rok), co skutkowało pierwszym (od 2003 roku) spadkiem liczby firm notowanych na GPW w Warszawie. Ten trend pogłębił się w 2018 roku, kiedy na zaledwie 7 IPO odnotowano rekordową liczbę 25 delistingów. Poprzedni rok na głównym parkiecie zakończyły 464 przedsiębiorstwa, czyli mniej niż w 2014 roku.

Harvard Business Review Polska to prestiżowy magazyn dla tych, którzy są głodni sukcesu. Inwestując w wiedzę harvardzką, robisz krok w dobrym kierunku. Sprawdź teraz!

Koniec czy tylko przerwa na zebranie sił

Łączna wartość kapitalizacji spółek giełdowych zmniejszyła się między 2017 i 2018 rokiem o 18%, to znaczy o około 250 mld złotych. Wpływ na tak dużą zmianę miał zarówno spadek wartości cen akcji, jak i bezprecedensowa liczba wycofań z warszawskiego parkietu. Z kolei łączna wartość akcji oferowanych w ramach debiutów w 2018 roku wyniosła zaledwie 375 mln złotych, a zainteresowanie inwestorów wzbudziły przede wszystkim takie branże, jak: nowoczesne technologie fotowoltaiczne, biotechnologia czy gry komputerowe.

Jeśli ze wszystkich debiutów przeprowadzonych w 2018 roku wyłączymy przejścia z rynku NewConnect na główny parkiet, okaże się, że liczba IPO zrównała się ze swoim historycznym minimum w 2003 roku.

Rosnąca liczba delistingów przy jednocześnie malejącej liczbie IPO może świadczyć o spadającym zainteresowaniu polską giełdą jako źródłem pozyskania kapitału. Przyczyn takiej sytuacji można upatrywać w rekordowo niskich kosztach finansowania dłużnego, w niepewności inwestorów zarówno w skali regionalnej, jak i globalnej, w wątpliwościach dotyczących dalszych kierunków rozwoju polskiego rynku kapitałowego, a także w rosnących wymogach regulacyjnych i informacyjnych.

Przez wiele lat giełda w Warszawie była także miejscem, gdzie silnie działające w Polsce fundusze private equity mogły szukać wyjścia z inwestycji, zapewniając jej stały dopływ atrakcyjnych podmiotów, zazwyczaj o dużym potencjale wzrostu. Jednak od kilku lat ten kanał jest praktycznie martwy.

Zaplanowane na drugą połowę 2019 roku wprowadzenie Pracowniczych Planów Kapitałowych (PPK) może stanowić impuls do przełamania negatywnych tendencji i w konsekwencji do zwiększenia zainteresowania inwestorów obecnością na GPW. Jeśli ta inicjatywa okaże się sukcesem i jeśli pojawi się nowy, duży kapitał do zainwestowania w imieniu przyszłych emerytów w akcje spółek giełdowych, zainteresowanie warszawskim rynkiem kapitałowym może powrócić.

Wielu obserwatorów rynku obawia się jednak, że PPK nie przyciągną na giełdę wystarczających kapitałów, a niekorzystne rozwiązanie programu OFE spowoduje dodatkowe gwałtowne wyprzedaże, doprowadzając do spadku kursów akcji spółek, które staną się jeszcze bardziej łakomymi kąskami czy to dla ich założycieli, czy też dla innych inwestorów. W takiej sytuacji okazać się może, że kolejna fala delistingów jest jeszcze przed nami.

Z tym większym zainteresowaniem będziemy śledzić sytuację na warszawskim parkiecie w 2019 roku. Na razie niewiele wskazuje jednak na przełamanie trendu, gdyż już w pierwszych dwóch miesiącach 2019 pojawiły się nowe wezwania, w których intencją wzywającego jest delisting. W tym samym czasie z giełdą pożegnały się już trzy spółki.

W związku z rosnącą liczbą firm wycofywanych z rynku kapitałowego, co – podobnie jak przejęcia spółek publicznych – realizowane jest w formule wezwań do sprzedaży akcji, KPMG w Polsce postanowiło zbadać, co sprawia, że kończą się one sukcesem. W tym celu dokonano analizy wszystkich zakończonych wezwań ogłoszonych w Polsce w latach 2010–2018. Z analizy wyłączono skupy akcji własnych.

Im większe jest rynkowe doświadczenie inwestorów giełdowych, tym ich decyzje stają się prostsze i bazują na mniejszej liczbie zmiennych. #giełda #akcje

Cena minimalna to nie wszystko

Najważniejszym aspektem wezwania jest bez wątpienia proponowana cena. Ustawowe ograniczenia wskazują jedynie cenę minimalną za akcję, jaka musi zostać zaproponowana w wezwaniu, przy czym przepisy w żadnym miejscu nie definiują wartości godziwej akcji. (zobacz ramkę Premia w wezwaniu a wartość godziwa – poziomy wartości).

Cena minimalna to przeważnie zbyt mało, aby skłonić akcjonariuszy do sprzedaży posiadanych przez nich papierów wartościowych. Wzywający niejednokrotnie proponują więc cenę, która jest wyższa od kursu zamknięcia z dnia poprzedzającego ogłoszenie wezwania, czy też od ceny minimalnej wymaganej przepisami prawa. To właśnie zawarta przez nich w tej cenie premia ma za zadanie przekonać inwestorów do sprzedaży posiadanych akcji. Wysokość premii może być uzależniona od wielu czynników, w tym od wielkości nabywanego pakietu, celu zakupu oraz samej natury transakcji.

W ciągu ostatnich lat można było zaobserwować istotne wahania wysokości premii płaconej w przypadku udanych wezwań. Rekordowo wysokie premie były w 2012 roku, kiedy to średnia arytmetyczna z premii płaconych ponad cenę minimalną wyniosła 30%, głównie dzięki takim transakcjom, jak: wezwanie na Eko Holding (82% premii), BGŻ (premia 53%), Zelmer (premia 32%) czy PEP (premia 26%). W kolejnym roku średnia premia ważona minimalną wartością wezwania wyniosła zaledwie 3%, przy średniej arytmetycznej równej 24%, co świadczyło o dużo wyższych premiach płaconych w przypadku mniejszych wezwań, takich jak na przykład wezwanie ogłoszone na akcje spółki Próchnik (premia wyniosła 170%) czy wezwanie ogłoszone na akcje Mispol (125%).

W latach 2014–2017 premie ważone minimalną wartością wezwania ustabilizowały się na poziomie od 10 do 15%. Oznacza to, że po kilku latach wahań wysokości premii płaconych w dużych wezwaniach rynek osiągnął równowagę.

Rok 2018Indeks górny 11 to okres kontynuacji trendu rosnącej liczby wezwań oraz kolejny rok, w którym zmalała liczba spółek notowanych na warszawskim parkiecie. Średni pakiet objęty wezwaniem w 2018 roku wyniósł 38%. W przypadku 10 największych wezwań inwestorzy płacili średnio (na podstawie średniej arytmetycznej) 4‑procentową premię ponad cenę minimalną. Premia w tej grupie była niższa o mniej więcej 5 punktów procentowych od średniej premii dla wszystkich wezwań na akcje przeprowadzonych w 2018 roku (która wyniosła ok. 9%) i o ok. 10 punktów procentowych niższa od premii oferowanych w 10 najmniejszych wezwaniach (wynoszącej 14%). Powyższa obserwacja może świadczyć o ujemnej korelacji pomiędzy wysokością premii a wartością pakietu objętego wezwaniem. Im większy pakiet planuje nabyć wzywający, tym relatywnie mniejszą premię jest gotów zaproponować.

Różnica między premiami płaconymi w przypadku wezwania z zamiarem przejęcia kontroli a premiami płaconymi w przypadku planów wycofania spółki z giełdy w latach 2010–2018 (po wyłączeniu skupu akcji własnych)

Finansowy czy branżowy?

Wydaje się, że wyższych premii można spodziewać się w przypadku wezwań ogłaszanych przez inwestorów branżowych, gdyż istotnym argumentem dotyczącym przejęcia jest możliwość realizacji synergii lub chęć zwiększenia udziału w rynku. Założenie takie znajduje odzwierciedlenie w obserwowanych liczbach – średnia arytmetyczna z premii płaconych w analizowanym okresie potwierdza, że inwestorzy branżowi płacili średnio premię 18‑procentową, podczas gdy inwestorzy finansowi „tylko” 13‑procentową.

Przy dużych wartościowo wezwaniach niemal 5 punktów procentowych różnicy w premii stanowi często istotną kwotę, jednak inwestorzy branżowi zwykle oczekują, że zapłacenie wyższej premii zwróci im się w postaci realizacji synergii, które najczęściej nie są dostępne dla inwestorów finansowych. Rosnąca świadomość akcjonariuszy mniejszościowych sprawia, że oczekują oni zwykle od inwestora branżowego, aby podzielił się z nimi korzyściami ze spodziewanych synergii, oferując wyższą cenę.

Co ciekawe, analizując wysokość oferowanych premii w kontekście wartości wezwania oraz typu inwestora, można zaobserwować, że średnia premia ważona minimalną wartością wezwania jest wyższa dla inwestorów finansowych, a nie branżowych (odpowiednio 14% oraz 11%). Wynika to z faktu, że inwestorzy branżowi z reguły przeprowadzają większe wezwania (w ujęciu wartościowym), co skutkuje niższym poziomem premii. Widać więc, że na wysokość premii większy wpływ ma wielkość wyzwania niż typ inwestora zgłaszającego to wyzwanie.

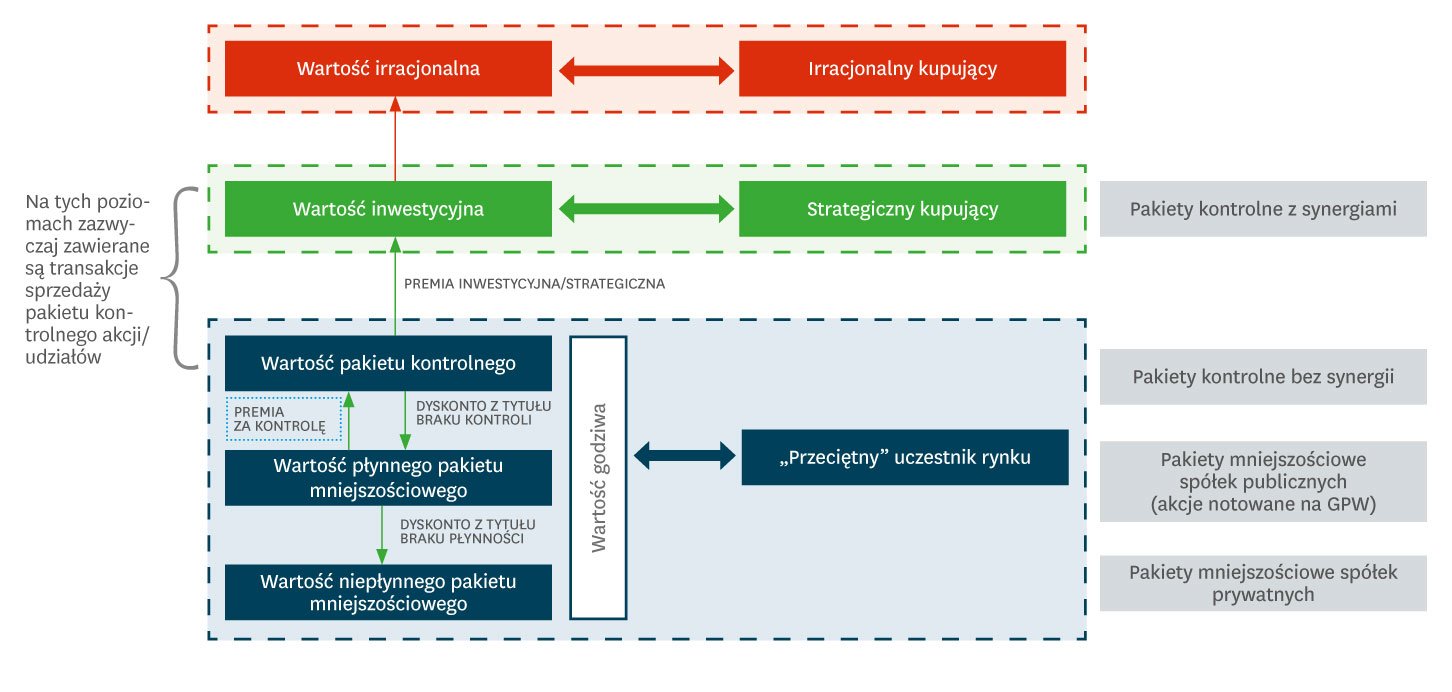

Premia w wezwaniu a wartość godziwa — poziomy wartości

Zgodnie z art. 28 ust. 6 Ustawy z dnia 29 września 1994 r. o rachunkowości, wartość godziwa to kwota, za jaką dany składnik aktywów mógłby zostać wymieniony, a zobowiązanie uregulowane na warunkach transakcji rynkowej, pomiędzy zainteresowanymi i dobrze poinformowanymi, niepowiązanymi ze sobą stronami. Warto jednak pamiętać, że istnieją różne poziomy wartości godziwej.

Kurs akcji spółek notowanych na giełdzie (w tym GPW) reprezentuje zwykle pakiet mniejszościowy – przedmiot obrotu stanowią zwykle niewielkie pakiety akcji. Co więcej, w przypadku ograniczonego wolumenu obrotu nawet akcje spółki notowanej na giełdzie mogą być niepłynne – mamy wówczas do czynienia z mniejszościowym pakietem niepłynnym.

Premia oferowana w wezwaniach najczęściej może odzwierciedlać premię z tytułu kontroli, czy też – w przypadku inwestorów strategicznych – premię inwestycyjną (uwzględniającą synergie). Nie bez znaczenia pozostaje również fakt zapewnienia płynności akcjom spółek o ograniczonym obrocie, czy też pakietom akcji, których zbycie – nawet w przypadku dużej płynności – wymagałoby znacznego zaangażowania czasu oraz środków.

Pierwsza cena to często za mało

W większości wezwań przeprowadzanych na warszawskim parkiecie w okresie od 2010 do 2018 roku pierwsza cena zaoferowana przez wzywających była ceną ostateczną, przy czym prawie 80% z tych wezwań zakończyło się powodzeniem. Nierzadko jednak, bo w ponad 20% wezwań, zdarzało się, że wzywający inwestorzy próbowali zaoferować na początku możliwie jak najniższą premię, by w razie konieczności podnieść ją później do poziomu zapewniającego realizację transakcji.

Z analizy wynika, że w 2018 roku częściej pierwotnie oferowaną cenę podnosili inwestorzy branżowi. W 2018 roku w wezwaniach realizowanych przez inwestorów branżowych podniesienie ceny miało miejsce w 30% wezwań, a w przypadku inwestorów finansowych w mniej niż co piątym wezwaniu. Co ciekawe, w połowie przypadków podniesienia ceny nie przekonały właścicieli akcji do sprzedaży swoich walorów. Warto zwrócić uwagę, że w analizowanym okresie (2010–2018) zdarzały się lata, w których cenę podnosili częściej inwestorzy finansowi, a także takie, w których to inwestorzy branżowi chętniej oferowali wyższą cenę dopiero w kolejnej rundzie. Stąd też trudno jest jednoznacznie wskazać jakąkolwiek zależność – obie grupy inwestorów zdają się szukać okazji inwestycyjnych i reagować odpowiednio do oczekiwań akcjonariuszy.

Co ciekawe, podnoszenie ceny w wezwaniu często okazywało się bardziej kosztowne niż zaproponowanie odpowiednio wysokiej premii już na samym początku. W okresie od 2010 do 2018 roku ostateczna premia ponad cenę minimalną w przypadku wezwań zakończonych sukcesem już na etapie pierwszej oferty wyniosła ok. 14%, podczas gdy w przypadku wezwań, w których pierwsza premia nie była wystarczająco atrakcyjna i wynosiła 6%, wzrosła ona do ponad 20%.

Kontrola i delisting – to kosztuje

Zgodnie z oczekiwaniami, plany przejęcia kontroli oraz wycofania spółki z giełdy wymagają od wzywającego zaoferowania wyższej premii. Premia płacona w 2017 roku w udanych wezwaniach z zamiarem przejęcia kontroli oraz delistingu (56%) była ponad czterokrotnie wyższa od premii płaconej w udanych wezwaniach z przejęciem kontroli bez zamiaru wycofania spółki z obrotu giełdowego (14%). W 2018 roku na GPW przeprowadzono dwa wezwania, w których intencją wzywającego było przejęcie kontroli i wycofanie spółki z obrotu giełdowego, z czego jedno zakończyło się niepowodzeniem, a drugie nadal jest w toku (Prime Car Management – PCM). Jeżeli wezwanie na akcje PCM zakończy się sukcesem, da premię w wysokości 107%. W 2018 roku przeprowadzono również pięć wezwań, w których intencją było jedynie przejęcie kontroli (bez bezpośrednich planów delistingu), a średnia arytmetyczna premia płacona w wezwaniu wyniosła 13%.

W 2018 roku w wezwaniach realizowanych przez inwestorów branżowych podniesienie ceny miało miejsce w 30% wezwań, a w przypadku inwestorów finansowych w mniej niż co piątym wezwaniu.

Prawidłowość dotycząca wyższej premii w przypadku wezwań z zamiarem przejęcia kontroli niż w przypadku wezwań z zamiarem delistingu jest też widoczna w całym analizowanym okresie, czyli w latach 2010–2018 (29% względem 10% dla średniej arytmetycznej). Inwestor, chcąc wycofać spółkę z giełdy, musi zapłacić więcej. Taka prawidłowość występuje również w przypadku średniej ważonej minimalną wartością wezwania, jednak różnica w tym przypadku jest znacznie niższa (ok. 4 punktów procentowych). Oznacza to, że znacznie wyższe premie płacone w przypadku planów wycofania spółki z giełdy są istotne w mniejszych wezwaniach [zobacz ramkę Różnica między premiami płaconymi w przypadku wezwania z zamiarem przejęcia kontroli a premiami płaconymi w przypadku planów wycofania spółki z giełdy w latach 2010–2018 (po wyłączeniu skupu akcji własnych)].

Orkiestra gra dalej…

Trudno jednoznacznie stwierdzić, jak będą wyglądały kolejne miesiące i lata na parkiecie Giełdy Papierów Wartościowych w Warszawie. Czy spadek liczby notowanych spółek będzie postępował, wpisując się w trend zapoczątkowany w ostatnich latach? Czy też sytuacja ustabilizuje się, a przeważy atrakcyjność giełdy jako źródła finansowania dalszego rozwoju spółek z jednej strony oraz możliwości pomnażania kapitału przez inwestorów – z drugiej? Pewne jest jednak, że wraz z rozwojem polskiego rynku kapitałowego rośnie świadomość inwestorów w kwestii praw i oczekiwań – w tym również dotyczących warunków wezwań i delistingów. Wydaje się więc, że w miarę upływu czasu zbliżać się będziemy do rynków rozwiniętych i że inwestorzy chcący skupić istotne pakiety akcji coraz częściej będą musieli zaoferować wyższe premie.

Indeks górny 11 Na potrzeby niniejszego artykułu nie wzięto pod uwagę wezwań na akcje Prime Car Management S.A. oraz ABC Data S.A., które kończą się po dacie przygotowania niniejszego artykułu.